当社のサービス

セミナー

セミナー紹介動画

-

マネ活女子のすぐに使える貯蓄・資産形成術セミナー

資産運用とは自身の資産を貯蓄や投資して資産を増やすことです。資産運用で必要となる金融商品はさまざまな種類があり、特徴(リスクとリターン)をしっかり理解したうえで自身の資産をどのように運用するかを決めていきましょう。

「元本は保障するがリターンの少ないもの(ローリスクローリターン)」「元本を保証しないがリターンの大きいもの(ハイリスクハイリターン)」など、あなたの現在の経済状況を踏まえて有効な方法の選択が必要です。 -

iDeCo NISA 賢くしっかり

自分の年金セミナー当社マネーセミナーに参加していただいた方や、基礎知識より更に詳しい内容を知りたい方向けのステップアップセミナーです。iDeCo NISAについて詳しくお話しするセミナーもあります。

-

子育てママのためのマネーセミナー

子育てに奮闘するママさんとパパさんのためのセミナーです。お子様の教育資金にどれくらいお金が必要なのか?お子様の教育資金や住宅取得のためのお金を、賢く貯める方法をお伝えします。

-

ライフプランセミナー

これからの人生を通して、どれくらいお金が必要なのか?ライフスタイルや老後を考えながら、お客様の大切な家計の未来設計図を作るために上手なお金の使い方・貯め方を学びます。

-

資産家のためのマネーセミナー

税理士などが教えてくれない金融資産に関する情報をお伝えする資産家向けのセミナーです。金融商品や税務知識を幅広く身につけることができます。

-

医療法人のためのマネーセミナー

社会保険労務士などとタイアップした医療法人向けのセミナーです。民法が改正となり病院経営者が知っておくポイントや医療継承、相続対策に加え、人事労務管理の最重要ポイントなどを税務と法務の両方に詳しいFPが教える、他ではなかなか聞けない内容となっています。

-

専門用語を使わない相続セミナー

相続についてわかりやすく解説します。相続は起こってからではなく、元気なうちに正しい知識を身につけておくことが大切です。

- 料金

-

参加費

1,000円 〜 30,000円

- ※料金は税込価格です。

資産運用

-

資産運用について

資産運用とは自身の資産を貯蓄や投資して資産を増やすことです。資産運用で必要となる金融商品はさまざまな種類があり、特徴(リスクとリターン)をしっかり理解したうえで自身の資産をどのように運用するかを決めていきましょう。

「元本は保障するがリターンの少ないもの(ローリスクローリターン)」「元本を保証しないがリターンの大きいもの(ハイリスクハイリターン)」など、あなたの現在の経済状況を踏まえて有効な方法の選択が必要です。あなたはどちらのタイプでしょうか?

- A子さん:

- お給料などの収入があったら好きなだけ使って、残ったお金を貯めるタイプ

- B子さん:

- お給料などの収入があったら支払うお金を引き、残ったお金を使うタイプ

どちらのタイプがお金を貯められるのでしょうか。一緒に効果よくお金を貯める方法を考えていきましょう。

-

資産運用におけるリスクについて

金融の世界で「リスクが高い・低い」という言葉が使わているのを知っていますか?リスクが高い・低いは「運用結果のブレの幅が大きい・小さい」という意味があります。

「リスクがある」というと「危険が伴うのではないか」と思い浮かべる方も多いでしょう。しかし、それとは異なる意味で使われることがあります。

金融商品によってリスクはさまざまです。資産運用をするときはそれぞれの商品がどれくらいリスクがあるのかをしっかり把握しておくことが重要となります。 -

ポートフォリオについて

資産運用を行うにあたり「ポートフォリオ」が必要となります。ポートフォリオとは運用資産の組み合わせのことです。預貯金や株式、債券、投資信託、外貨預金、外国株式など、さまざまなもので構成することができます。運用対象を一つに集中するのではなく、できるだけ分散させた金融商品で運用することが大切です。異なるリスクとリターンのものを分散させておくだけでなく、時間的な分散も考慮しておくことでより有効なものとなります。バランスをうまく取りながら上手な運用を目指しましょう。ポートフォリオは全体の収益性(リターン)や換金性(流動性)を考えて、金融商品をいかにうまく組み合わせるか。そしてリスクを管理しながら運用(分散投資)するかがポイントです。

-

ライフイベントについて

数多くの金融商品の中からどの金融商品を使って投資するかは一人ひとり異なります。たとえば結婚や出産、マイホームの購入、子どもの教育、老後の生活などなど…。これからどのようなライフイベントを予定しているのか、どれくらいの資金をかけられるかなどを事前に考えておきましょう。そうすることで「何年後にいくら用意すればいいのか」という投資の目標を明確にすることができます。金融商品はその目標に合わせて選ぶのがおすすめです。

資産運用はあなたの現在の状況や目標に合ったものをバランス良く組み合わせるかが重要となります。「資産運用についてわからない」という方もファイナンシャルプランナーに相談すればそれぞれの金融商品の特徴を活かした最適な方法が見つかりますよ!

- 料金

-

資産運用サポート

50,000円

- ※料金は税込価格です。

相続のご相談

-

相続発生前(生前対策)の方

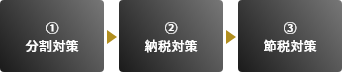

はじめに、相続対策における3原則である分割対策、納税対策、節税対策を押さえておきましょう。

分割対策とは、いかに揉めることなく財産をわけるか。

納税対策とは、納税方法や納税資金をどうするか。

節税対策とは、いかに相続税を安くするかです。

「節税」ばかりを気にするのではなく、いかに家族が幸せに暮らしていけるかを考えておくことが大切です。

「もしも」のことを考えて、今のうちからエンディングノート、そして遺言書を準備しておきましょう。

相続税を抑えるために必要な生前贈与や納税資金対策などをわかりやすくお教えします。 -

相続トラブルの実態について

- 家庭裁判所への家事手続案内問合せ総件数:466,104件(平成28年)

- 遺言書の検認数:18,625件(令和元年)

- 公正証書作成件数:110,471件(平成30年)

-

相続対策の考え方について

(相続対策の三原則とは)あなたはどちらのタイプでしょうか?

- ①分割対策:

- いかに揉めることなく財産をわけるか

- ②納税対策:

- 納税方法や納税資金をどのようにするか

- ③節税対策:

- いかに相続税を安くするか

優先順位

実は相続対策には優先順位があります。優先順位を理解しスムーズな相続対策を行いましょう。

-

相続税のかかる人は「8.3%」の

理由について基礎控除

3,000万円+1人600万円×法定相続人の数

配偶者の税額軽減

法定相続分または1億6,000万円までは非課税 or 1/2

小規模宅地の特例

居住用:330平方メートルまで80%評価減

事業用:400平方メートルまで80%評価減

アパート:200平方メートルまで50%評価減生命保険金控除

法定相続人:1人500万円まで非課税

-

相続法の改正について

- 自筆証書遺言の要件緩和

- 自筆証書遺言の法人局保管制度

- 配偶者短期・長期居住権の新設

- 遺留分は金銭債権化

- 遺留分の算定方法の見直し(贈与財産は10年)

- 相続直後の預貯金の一部払い出し

-

相続対策のご提案について

- ①

- 相続人1人ならば、納税対策と節税対策を考えること

- ②

- 相続税がかからなければ、分割対策を考えること

- ③

- 相続税がかかるのであれば、納税対策と節税対策も考えること

-

相続発生前(生前対策)の方

「何のために」相続対策をするのかをじっくり考えていきましょう。本末転倒にならない対策を練ることが大切です。

①~③の対策は同じ方向に向かってはいけません。まずはどれを優先するかを決めていきます。対策に時間制限はありません。ゆっくり時間をかけて行いましょう。

(例:生前贈与)相続のご相談は、系列の非営利法人

「一般社団法人 銀座中央相続センター」にて

お受けいたします。

- 料金

-

相続相談(初回90分)

5,000円〜

- ※料金は税込価格です。

- ※ご相談後のお手続きにかかる費用は別途かかります。